Opowiedziałem pokrótce o pierwszych efektach pracy nad pakietem do Octave'a, mającym na celu numeryczne rozwiązywanie stochastycznych równań różniczkowych Ito postaci:

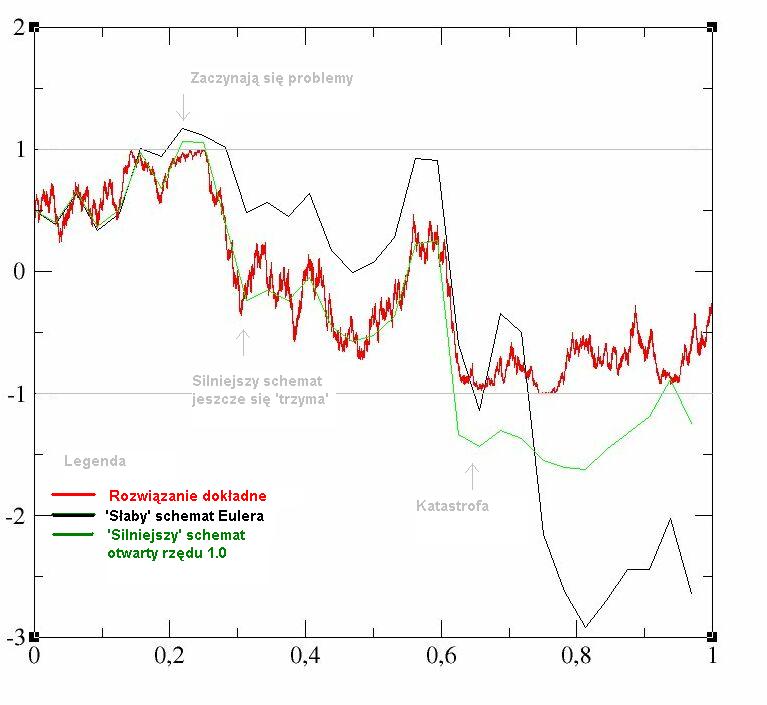

Równania tego typu nie dają się rozwiązywać 'na papierze' poza najprostszymi przypadkami, trzeba wieć sięgać po metody przybliżające rozwiązanie. Ani Matlab ani jego darmowy klon Octave, nie dają takiej możliwości pod postacią gotowego pakietu, więc pojawił się pomysł by taki pakiet napisać i dodać do bazy Octave-Forge, na użytek matematyków z całego świata. Równaniami stochastycznymi modeluje się mnóstwo rozmaitych zjawisk, szczególnie modne są one przy wycenie instrumentów pochodnych itp. Kapryśna natura tych równań natomiast zmusza do szukania efektywnych i przemyślanych metod aproksymacji. Ze względu na brak Lipschitzowskowości prawej strony, równanie:

skutecznie opiera się zwiększaniu dokładnosci (zmniejszaniu kroku czasowego) aproksymacji, jak i zwiększaniu rzędu schematu (patrz rysunek poniżej)